血制品行業深度 投資框架演變與未來趨勢分析

血制品行業作為生物醫藥領域的重要分支,長期以其資源稀缺性、高壁壘和剛性需求特性,在資本市場中占據獨特地位。隨著技術迭代、政策調整和市場格局變化,其投資邏輯與估值體系也在不斷演進。本文旨在梳理血制品行業的投資框架演變,并分析其未來發展趨勢,為投資決策提供參考。

一、投資框架的演變:從“資源為王”到“綜合競爭力”驅動

- 早期階段(資源驅動期):行業的核心投資邏輯高度依賴于“漿站資源”。漿站的數量、采漿能力及地域分布直接決定了企業的原料血漿供應,進而影響產品產量與規模。此時,擁有更多漿站批文、采漿量領先的企業享有顯著估值溢價,“跑馬圈地”成為競爭焦點。投資框架相對簡單,核心是追蹤漿站拓展和采漿量增長。

- 成長階段(政策與效率并重期):隨著行業監管趨嚴(如漿站設立審批收緊、監管力度加強)以及市場競爭加劇,單純的漿站數量已不足以構成持久護城河。投資框架開始納入:

- 政策適應能力:企業對藥品定價、醫保目錄調整、靜丙等臨床適用范圍管理等政策的應對策略。

- 生產效率與成本控制:血漿綜合利用率、噸漿產值、產品收率及生產成本成為關鍵指標。企業技術工藝(如層析工藝應用)決定了產品組合的盈利能力和競爭力。

- 產品線廣度與深度:從白蛋白、靜丙等傳統產品,向凝血因子(如八因子)、特異性免疫球蛋白等高端產品拓展的能力,成為估值分化的重要依據。

- 當前階段(綜合競爭力驅動期):當下的投資框架更趨多維和立體,強調企業的系統性優勢:

- 漿源拓展與精細管理能力:在存量漿站基礎上,通過提升獻漿員服務、優化采漿流程實現內生增長,同時探索海外漿源或合作的可能性。

- 研發與學術驅動:關注企業在新產品開發(如重組產品、皮下注射劑型)、新適應癥拓展(如靜丙在神經免疫、自身免疫疾病中的應用)方面的投入與成果。研發管線決定了長期成長天花板。

- 終端渠道與學術推廣:商業團隊對醫院終端、零售渠道的覆蓋能力,以及針對臨床醫生的產品知識教育,直接影響產品市場份額和價格維護。

- 全球化視野:部分領先企業開始尋求海外注冊、出口或國際合作,以平滑國內政策周期,開辟第二增長曲線。

二、未來趨勢分析與投資啟示

- 行業集中度持續提升:監管趨嚴、成本上升及規模經濟效應將推動行業整合,龍頭企業憑借資金、漿源、技術和渠道優勢,市場份額有望進一步擴大。投資應聚焦頭部企業及其整合能力。

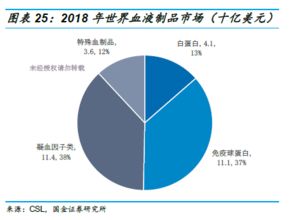

- 產品結構升級與價值重估:隨著臨床認知加深和支付能力提升,高附加值產品(如特異性免疫球蛋白、凝血因子類產品)占比將逐步提高,驅動行業整體噸漿收入和盈利水平上行。關注企業產品梯隊建設及新產品放量節奏。

- 技術革新帶來新變量:重組技術、基因工程技術等可能對傳統血制品部分領域(如凝血因子)形成補充或替代,但短期內難以顛覆血漿來源產品的獨特價值。生產工藝的持續改進(如提高收率、降低病毒滅活風險)是核心競爭力。投資需權衡傳統技術與新興技術的動態平衡。

- 支付環境與政策影響深化:醫保控費、帶量采購等政策可能逐步滲透至血制品領域,但考慮到產品的資源屬性和臨床必需性,預計政策推行將較為審慎。企業需具備更強的成本管控和產品差異化能力以應對潛在價格壓力。

- “非醫療”市場與消費屬性挖掘:部分血制品(如人血白蛋白)在高端營養、醫美等領域的應用拓展,可能打開新的增長空間,其消費屬性或帶來估值邏輯的局部變化。

三、投資管理要點

在投資管理實踐中,對血制品行業的配置需把握:

- 長期視角:行業受政策、漿源周期影響,波動性存在,但其內在的稀缺性和需求剛性支撐長期價值。宜采用核心持倉與趨勢跟蹤相結合的策略。

- 深度基本面研究:超越簡單的采漿量數據,深入分析企業的漿站運營效率、產品管線進展、研發投入產出比及財務報表質量(如存貨周轉、毛利率變動)。

- 風險管控:密切關注行業政策動向、血漿安全性事件、新產品研發失敗及市場競爭加劇等風險。投資組合應適當分散,避免過度集中于單一企業或產品線。

- 估值體系再認識:在傳統PE/PEG估值基礎上,需結合企業的漿源長期價值、管線產品未來現金流折現進行綜合評估,尤其在行業轉型或企業新產品突破期,估值方法需更具彈性。

血制品行業的投資正從單一的資源稟賦導向,轉向對企業的漿源管理、技術創新、產品矩陣和商業能力的全方位考察。能夠在漿源拓展、產品升級和效率提升上持續建立優勢的企業,更有可能穿越周期,為投資者創造長期回報。投資者需與時俱進,更新分析框架,在行業的確定性趨勢與潛在變革中尋找平衡點。

如若轉載,請注明出處:http://www.arts-stationery.com/product/64.html

更新時間:2026-02-23 03:53:52